-

BTC

24h

-

BNB

24h

-

SOL

24h

-

EGLD

24h

-

GRAOU

24h

SOON

0.00%

-

ETH

24h

Les banques polynésiennes prêtes à proposer du Bitcoin et des cryptomonnaies en 2025 ?

La récente obtention de l'agrément PSAN par le groupe BPCE (Banque Populaire Caisse d’Épargne) ouvre grand le champ des possibles pour Bitcoin et les cryptos.

16 ans après la création de Bitcoin et dans un contexte de rapprochement entre le monde de la finance traditionnelle et celui de la « crypto », pas une semaine ne se passe sans qu’on n’assiste à un nouveau chapitre d’une inéluctable convergence.

A terme, et probablement plus vite qu’on ne l’imagine, viendra le temps où Bitcoin et les cryptomonnaies seront enfin considérés comme parfaitement fréquentables par les banques, y compris les plus conservatrices. Nouvelle démonstration il y a quelques jours avec l’obtention de l’agrément PSAN par la « filiale crypto » du groupe BPCE (Banque Populaire-Caisse d’Epargne). Un grand pas en avant qui pourrait avoir des conséquences… jusqu’en Polynésie !

Qu’est-ce que le PSAN, et pourquoi est-il si important ?

Le PSAN (ou Prestataire de Service en Actifs Numériques) est le sésame indispensable pour toute entreprise française désirant proposer des services en lien avec des crypto-actifs (la dénomination administrative et fiscale choisie par la France pour qualifier cette turbulente classe de nouveaux actifs incluant Bitcoin, les cryptomonnaies, les protocoles DeFi, les stablecoins, les NFT, etc.).

Le PSAN est décerné par l’Autorité des Marchés Financiers (AMF), agence indépendante et « gendarme boursier » qui est également en charge du contrôle et de la supervision dudit statut.

L’AMF tient à jour un liste des entreprises PSAN, qui peuvent être des acteurs français et internationaux et qui dans tous les cas, doivent se conformer à ce standard pour proposer leurs services sur le territoire national (incluant la Polynésie ou encore la Nouvelle-Calédonie). La liste des PSAN (actuellement environ 130) est disponible sur le site officiel.

Le PSAN se décline en 2 catégories : l’enregistrement et l’agrément

- L’enregistrement : procédure assez légère (quoique couteuse), garantit l’honorabilité et la solvabilité d’une entreprise et le respect des standards en matière de lutte anti-blanchiment et financement du terrorisme ;

- L’agrément : dispositif nettement plus lourd impliquant des dispositifs de protection des investisseurs, et le respect du même type de standards que la finance et la banque internationale.

Par son coût et sa complexité, l’agrément est réputé particulièrement difficile à obtenir, à tel point qu’actuellement seuls 4 entreprises et consortiums sont parvenus à le décrocher, dont une seule fintech : Deblock, dont on parle souvent dans ces pages.

Il y a quelques jours, le 4ème agrément PSAN a donc été décerné, et vous allez voir que les implications potentielles de cet événement sont nombreuses.

Les banques françaises à l’assaut de Bitcoin et des cryptos

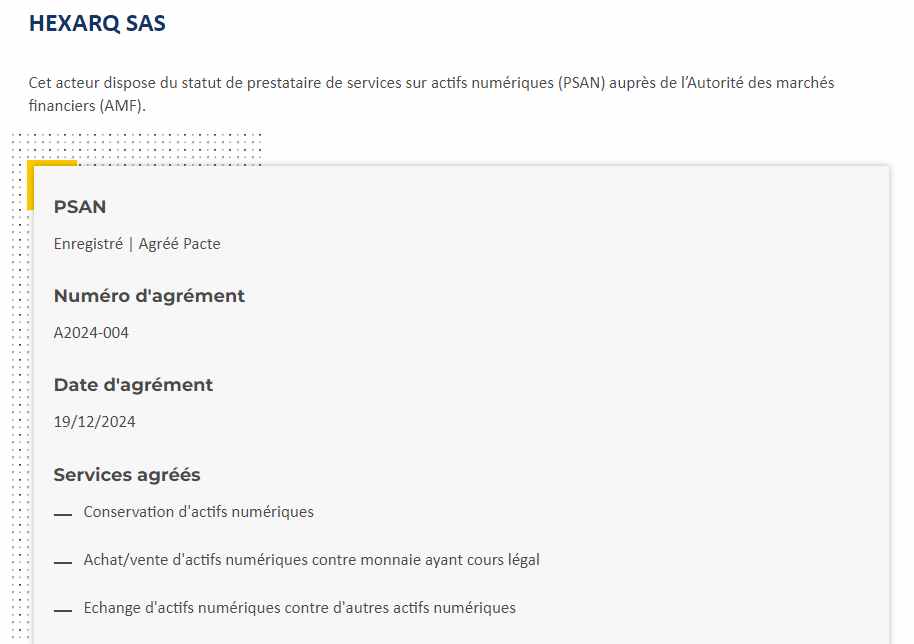

Son nom ne vous dit probablement rien, mais HEXARQ SAS devient la 4ème entreprise française à décrocher le précieux agrément PSAN.

Derrière la très discrète HEXARQ SAS (aucun site Internet, à peine un enregistrement sur société.com) se cache en réalité un pachyderme bancaire : le groupe BPCE (Banque Populaire-Caisse d’Epargne), dont Hexarq se trouve être la « branche cryptomonnaies », sous la direction de Frederic DALIBARD et de Laurent MONEGER.

Cette « filiale » incarne à la perfection l’ambivalence bancaire française : côté pile, votre conseiller commercial vous mettra en garde sur les cryptomonnaies « Dangereuses et volatiles, vous n’y pensez pas non vraiment, vous ai-je parlé de nos produits d’épargne maison à 2% ? ». Côté face, les banques ont parfaitement identifié les potentiels du secteur crypto et préparent, plus ou moins discrètement, l’avenir.

Difficile d’ailleurs de ne pas penser à la Société Générale et sa « filiale crypto » FORGE, qui d’ailleurs à été historiquement en 2023 la première entité à décrocher le fameux agrément PSAN.

Les banques françaises sont-elles résolument prêtes à vous faire rentrer dans des plateformes DeFi obscures aux rendements indécents ou à booster votre PEL au Litecoin dès le 1er janvier 2025 ? Probablement pas, pas tout de suite, en tout cas.

L’Agefi rapporte en effet la position de prudence du groupe :

« Les cryptoactifs font partie des sujets à l’étude dans les banques. L’obtention d’un agrément ne signifie pas nécessairement qu’une offre sera proposée en 2025, compte tenu des précautions liées à cette classe d’actifs, mais permet de garder toutes les options ouvertes en cas de décision future »

Une prudence classique pour des établissements par nature conservateurs (voire un peu effrayés par la vitalité et l’exotisme du secteur), mais une prudence néanmoins contrebalancée par le bassin de croissance sans fonds que représente Bitcoin et les crypto, dans un monde ou 12% des français en détiennent (plus que des plans action) et où BlackRock défriche le terrain de toute la puissance de frappe de ses ETF Bitcoin et Ethereum.

Et la Polynésie Française dans tout ça ?

Vous n’ignorez probablement pas que la société générale est représentée sur le Fenua par Banque de Polynésie. Quant au groupe BPCE, c’est Banque de Tahiti qui en est l’émissaire officiel.

On apprend dans le cadre de l’obtention d’agrément que BPCE a injecté récemment 45 millions d’euros dans Hexarq, une somme conséquente, même en contexte bancaire. En dépit des déclarations de réserves et de prudence officielles, on imagine assez mal que le groupe Caisse d’Epargne-Banque Populaire n’ait pas dans l’idée de « transformer l’essai crypto » sur le terrain commercial et retail (le grand public).

Quelles formes prendront ces offres de services ? Difficile de le dire en l’état mais on peut imaginer que les cryptos référentes (Bitcoin, Ethereum, Solana…) soient intégrées dans des « paniers » ou Index au même titre que les actions, et proposées à doses homéopathiques, dans une logique de diversification prudentes.

L’intégration européenne prochaines des ETF Bitcoin et crypto américains irait également dans ce sens et se concrétisera probablement par une intégration commerciale par les banques de détails européennes, vraisemblablement à destination des institutionnels et des investisseurs qualifiés, dans un premier temps.

Ces évolutions sont a priori inéluctables, la question n’étant plus « si » mais « quand ? ». Et par effet de réseau, elles finiront par se concrétiser en Polynésie Française.

La question qui demeure c’est qui, de Banque de Tahiti ou de Banque de Polynésie sera la première à se positionner ? Et si la surprise venait finalement de notre banque « nationale » à la feuille de Uru ? L’avenir nous le dira.

En attendant, il est possible que tout cela vous laisse un peu indifférent… en effet, en tant que fidèle lecteur de Tahiti crypto vous avez déjà anticipé la révolution crypto et savez comment acheter du bitcoin en quelques minutes, et ce en toute autonomie !

Hellmouth

« Une partie de l'histoire du continent Web3 s'écrira sur les îles éparses de Polynésie Française ». C'était ma conviction en 2017 quand j'ai lancé Tahiti Cryptomonnaies et je n'en toucherais pas une virgule aujourd'hui. Fondateur depuis lors du sommet international Polynésian Islands Crypto Summit (PICS), de l'Académie du même nom et Dino in Chief de DinoVox, pas le temps de niaiser comme disent nos amis du Québec

Plus d'article de l'auteurA lire aussi

Bitstack lève 4.5 millions d'euros en un temps record auprès de 8 000 particuliers

Bistack a récemment lancé sa campagne de financement participatif auprès de 8000 investisseurs particuliers et a réussi à décrocher, selon eux, un record européen de levée de fonds

Deblock : nouveaux tarifs et mise à jour contractuelle, ce qui change en 2026

Mise à jour de la grille tarifiaire, transfert de responsabilité contractuelle, nouvelles conditions générales. On détaille pour vous les nouvelles règles du jeu.

Deblock lance un compte courant à 4% : fonctionnement, risques et enjeux

Annoncé très récemment, le spectaculaire compte courant rémunéré à 4% chez Deblock a beaucoup fait parler dans les médias. Cependant, peu d'entre eux en expliquent précisément le fonctionnement dont les détails doivent impérativement être correctement compris par l'utilisateur.